Chuông giao thừa sắp vang lên.Nhìn lại năm 2021, các nguyên nhân đại dịch lặp lại, chi phí nguyên liệu thô tăng cao và chính sách kiểm soát kép của Trung Quốc đối với tiêu thụ năng lượng, chuỗi ngành công nghiệp nylon đã lần lượt bị ảnh hưởng.Áp lực đối với hoạt động kinh doanh không phải là không đáng kể, và áp lực cạnh tranh trong ngành hóa chất và dệt may và sợi hóa học là không thể tránh khỏi.Cuộc chơi giữa thượng lưu và hạ lưu, những đối thủ ngang tài ngang sức luôn diễn ra rất khốc liệt.

Nhưng điều đáng ngạc nhiên là thời điểm cuối năm, các nhà máy CPL và chip hoạt động khá ổn định với tốc độ hoạt động khá cao và biên lợi nhuận tương đối lý tưởng, có thể tiếp tục kéo dài đến sau Lễ hội mùa xuân.

Các nhà máy CPL và chip duy trì lượng hàng tồn kho thấp, tốc độ chạy cao và lợi nhuận cao vào cuối năm 2021

Chúng tôi đã đề cập trong báo cáo thông tin chi tiết “CPL & PA6 bắt đầu tái cân bằng vào cuối năm 2021”Được công bố vào cuối tháng 11 rằng các nhà máy chip CPL và nylon 6 sẽ tiếp tục tăng tốc độ hoạt động và mô hình cung cầu sẽ bước vào giai đoạn tái cân bằng.Hơn một tháng, hoạt động thực tế của các nhà máy sản xuất chip CPL và nylon 6 đã chứng minh xu hướng này, và đáng ngạc nhiên làcả CPL và hàng tồn kho chip đều được giữ ở mức thấp, và tỷ suất lợi nhuận trong liên kết CPL và chip nylon 6 vẫn tốt.

Có hai lý do làm cơ sở cho kết quả trên.

Đầu tiên, các nhà máy sản xuất chip hạ nguồn đã nắm giữ tối thiểu lượng dự trữ polyme vào tháng 11 và họ tích cực tái dự trữ vào tháng 12, khi thị trường chạm đáy và phục hồi và các nhà máy sản xuất chip tăng tốc độ hoạt động.

Thứ hai, hoạt động của nhà máy CPL không suôn sẻ trong tháng 12.Các nhà cung cấp lớn bao gồm Luxi Chemical, Hualu Hengsheng, Hubei Sanning và Sinopec Baling Hengyi đã lần lượt đóng cửa hoặc cắt giảm sản lượng trong tháng và gây ra sự cân bằng chặt chẽ trên thị trường CPL.

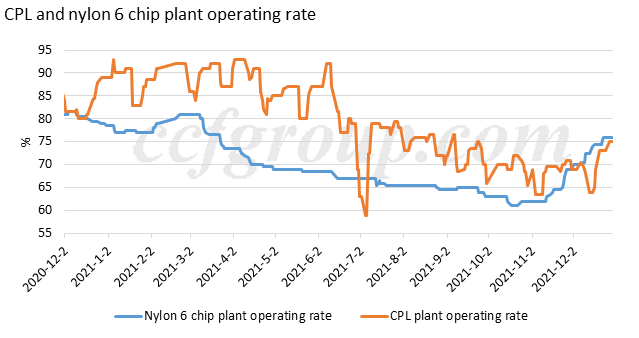

Tỷ lệ hoạt động cao:

Biểu đồ trên cho thấy tỷ lệ hoạt động của các nhà máy chip CPL và nylon 6, cả hai đều tăng rõ rệt trong tháng 11-12 / 2021.

Các nhà máy CPL hiện đang chạy với tỷ lệ trung bình 75%, đây không phải là tỷ lệ cao trong lịch sử.Tuy nhiên, do Haili Chemical (400 nghìn tấn / năm), Nội Mông Cổ Kingho (100kt / năm) và Nhà máy lọc dầu Sinopec Shijiazhuang (100kt / năm) đã đóng cửa vì lý do bất khả kháng, và hầu hết các nhà máy khác đang hoạt động ở mức tương đối cao giá.

Tỷ lệ chạy của các nhà máy chip nylon 6 đã tăng đáng kể trong suốt tháng 11 và tháng 12, tăng từ 61% lên 76%, chủ yếu là do các nhà máy chip kéo sợi thông thường nylon 6 đã nâng tỷ lệ chạy trung bình từ 57% vào cuối tháng 10 lên 79% cho đến khi vào cuối tháng 12, và cùng thời điểm của nhà máy sản xuất phoi kéo sợi tốc độ cao nylon 6 đã tăng vừa phải từ 66% lên 73%.

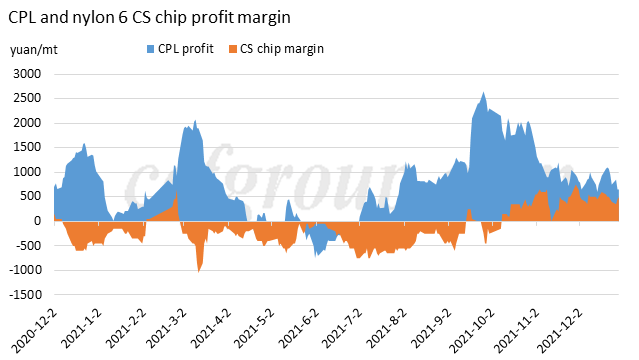

Tỷ suất lợi nhuận cao:

Các nhà sản xuất Caprolactam đã có được lợi nhuận dồi dào trong nửa cuối năm do giá benzen liên tục tăng.

Như đã thảo luận trong phần trước “Lợi nhuận sinh lợi của chip nylon 6 CS có bền vững hay không”, Các nhà cung cấp chip kéo sợi thông thường nylon 6 đã được hưởng lợi nhuận hấp dẫn trong quý 4 năm 2021. Lợi nhuận của các nhà máy sản xuất chip kéo sợi tốc độ cao nylon 6 tương đối ổn định do tỷ suất lợi nhuận xử lý ổn định dựa trên việc thanh toán hợp đồng CPL.

Trước CNY, CPL có thể duy trì sự cân bằng chặt chẽ, xu hướng giá tiếp tục phục hồi

Dựa trên các tình huống nêu trên, chúng tôi mong đợi Lễ hội mùa xuân (cuối tháng Giêng đến đầu tháng Hai).

Thứ nhất, dựa trên lượng tồn kho thấp và lợi nhuận cao, các nhà máy chip nylon 6 có thể tiếp tục hoạt động với tốc độ cao và cung cấp lại CPL vừa phải vào tháng 1 năm 2022.Vẫn còn một số bất ổn xung quanh kỳ nghỉ lễ, như quản lý chứng khoán, biến động giá cả sau kỳ nghỉ lễ và nhu cầu theo đại dịch.Nhưng chiến lược hoạt động của các nhà máy polymer cho đến nay là khá chắc chắn, rằng họ sẽ tiếp tục chạy ít nhất ở tốc độ cao hiện tại và họ muốn bổ sung caprolactam trước Lễ hội mùa xuân năm 2022, vì Thế vận hội mùa đông Bắc Kinh và thời tiết lạnh giá ở Bắc Trung Quốc có thể hạn chế giảm sản xuất CPL và hậu cần.Để đảm bảo nguồn cung cấp nguyên liệu, các nhà máy polyme có khả năng chuẩn bị đủ CPL trước giữa tháng Giêng.

Ngoài ra, nếu tỷ lệ hoạt động của các nhà máy chip nylon 6 được chốt ở mức 76% và các nhà máy CPL tiếp tục chạy ở mức khoảng 78%, thì thị trường CPL vẫn còn thiếu cân bằng do năng lực hiệu quả của các nhà máy này.Vì vậy hàng tồn kho CPL khó có thể tích lũy được.

Thứ hai, thị trường dầu thô và benzen thượng nguồn đang trong thời kỳ tăng giá, và ngay cả khi có áp lực giảm từ việc nhập khẩu dồi dào benzen trong tháng Giêng, nó có thể không gây gánh nặng cho việc giảm giá benzen quá nhiều.Sự sụt giảm vừa phải của benzen có thể không kích hoạt thị trường CPL đi xuống, đây là một điều cơ bản tốt.

Thứ ba, từ góc độ tâm lý, ảnh hưởng giảm giá trước đó đang giảm dần.Sự sụt giảm CPL trong khoảng thời gian từ tháng 10 đến tháng 11 năm 2021 ở một mức độ nhất định bị ảnh hưởng bởi tin tức về các năng lực mới sắp ra mắt, điều này đã ảnh hưởng đến tình trạng của người chơi tại thời điểm đó, đặc biệt là trước khi nguồn cung của họ được phát hành.Nhưng sau một thời gian hoạt động, sản phẩm từ các nhà máy mới đã có chất lượng ổn định hơn và định vị được giá cả phù hợp trên thị trường, ảnh hưởng đến tâm lý người tiêu dùng ngày càng giảm.Từ quan điểm này, ảnh hưởng giảm giá của CPL công suất mới đang giảm xuống.

Vì vậy, tóm lại, thị trường CPL có thể duy trì lợi nhuận cao và tình trạng tồn kho thấp trước Lễ hội mùa xuân năm 2022 và nó có thể cung cấp một cơ sở vững chắc cho thị trường polymer hạ nguồn.

Từ Chinatexnet.com

Thời gian đăng: Jan-04-2022